事業リスク対策保険

法人事業をする上でリスクとなる地震、災害、責任賠償、個人情報漏えい、サイバーアタックなどに対する「事業リスク対策保険」が提供できます。

「事業リスク対策保険」とは、国内では保障できない事業リスクを保障するため、また国内でも保険に入っているが、払っている高い保険料を抑えるため海外の保険に加入するものです。しかし法律により、日本の法人が海外の損害保険へ直接加入することはできないため、キャプティブ(再保険会社)を自社で海外に設立し、そこへ国内で加入した損害保険を再保険させることで、様々なメリットを得ることができます。

しかし残念ながら日本国内には、グローバルな保険商品に精通し、国際的な税務、法務をアドバイスできるコンサルタント(アドバイザー)がいません。

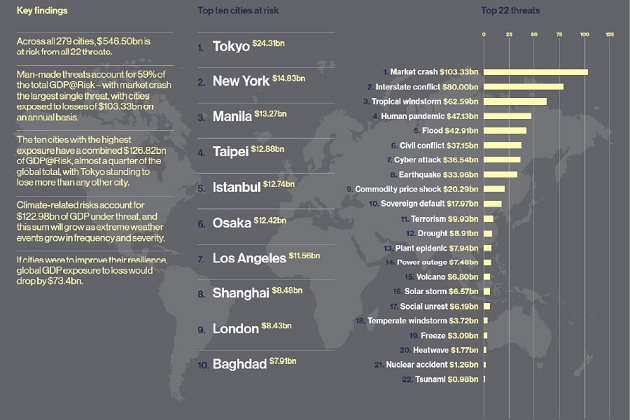

今後、日本は世界的に見ても、最も自然災害リスクの高い国です。

まずはこの動画をご覧ください。

自然災害を防ぐことはできないが、保険で守ることはできます。

これからの日本企業は、こうした歴史上経験のない大規模な自然災害への対策が必須となります。

しかしながら複雑化するリスク対策に具体的な解決策を提供できるアドバイザーが日本では皆無です。

これからの保険の世界は

国際リスクマネジメントのスキルが試される時代です

■事業リスク対策のための保険の7つの特徴と事例■

■case1 損害保険

気象災害の被害が2018年、最もひどかった国は日本だった(ドイツ環境シンクタンク「ジャーマンウオッチ」)。⻄日本豪雨や猛暑に襲われたことが要因。豪雨や熱波といった異常気象は地球温暖化により深刻さを増すとみられており「対策強化が不可欠だ」と強調している。

国連気候変動枠組み条約第25回締約国会議(COP25)で公表された内容によると、気象災害による死者数や損害額など4項目で、17年は36位だった日本が1位となった(フィリピン、ドイツと続く)。

18年に日本で被害が甚大だった要因として、⻄日本豪雨、猛暑、台風21号を挙げた。⻄日本豪雨は梅雨前線の活動が活発化して記録的な大雨となり、200人以上が死亡した。7月から8月は猛暑となった。全国で熱中症の死者が相次ぎ、埼玉県熊谷市では国内観測史上最高の41.1度を記録した。9月の台風21号は、関⻄空港の滑走路やビルが広範囲に浸水、各地でも大きな被害が出た。

■case2 地震保険

熊本地震(最大震度7)、県被害額が3兆7,850億円に(毎日新聞2016年9月28日)

ソニーは熊本地震による2017年3月期連結決算の営業利益への影響額が約1150億円になるとの見通しを発表。デジタルカメラや監視カメラ向けの画像センサーなどを手掛ける熊本テクノロジーセンター(熊本県菊陽町)の被災・停止で、

復旧関連費用や地震による売上高減少が響いた。

熊本地震の影響額は、画像センサーや電池など「デバイス分野」で約600億円、デジカメや放送用・業務用機器など「イメー ジング・プロダクツ&ソリューション分野」では約450億円を見込む。

地震保険の保険金受け取りは100億円のみ。

■case3 カリフォルニア山火事

米カリフォルニア州で2017年と18年に発生し、計100人超が死亡した山火事をめぐり、責任を問われた電力大手PG&Eは、17億ドル(約1900億円)近い賠償金を支払うことで業務監査当局と暫定合意に至った(2019年12月)。

昨年カリフォルニア州北部で発生した同州史上最悪規模の山火事「キャンプファイア(Camp Fire)」では、PG&Eの老朽化した設備や木製の電柱、高圧線周りの草木が切り払われていなかったことが原因だとされ、同社は安全性よりも利益を優先していたとして訴えられた。

PG&Eは2019年1月、山火事関連で300億ドル(約3兆円)超の請求を受けるとして会社更生法の適用を申請していた。

■case4 BA(British Airways)、マリオット情報漏えい(GDPR)

BA(British Airways)は2018年8月21日~2018年9月5日までの間に同社のWebサイト「ba.com」やアプリを使って予約したユーザー24万4000人の個人情報と決済情報が何者かに盗まれたと発表。

Marriottは2018年11月30日、傘下のStarwood系列のホテルを予約した約5億人の顧客の個人情報が流出したと発表。そのうち約3億2700万人については、氏名、住所、電話番号、電子メールアドレス、パスポート番号、生年月日、性別、到着・出発情報、予約日などの情報が流出した可能性があるとしていた。

英情報保護当局の情報コミッショナー事務局(ICO)は英航空大手British Airways(BA)に1億8339万ポンド(約250億円)、米Marriott

Internationalに9920万396ポンド(約135億円)に制裁金を科すことを検討していると発表。

EU一般データ保護規則(General Data Protection Regulation: GDPR) :2018年5月適用開始(個人データの処理と移転に関する法律)

GDPRの目的:EU域内に住む市⺠の個人情報を保護することで、情報の移転や処理を規制している。例えば「EEA:欧州経済領域」域内で取得した個人の住所氏名、メールアドレスなどの情報を、域外に持ち出すことは原則的に禁止される。

違反のレベルによって大変高額な制裁金が課される(いずれか高い方)

・最大で企業の全世界売上高(年間)の4% ・2,000万ユーロ(約24億円)

【GDPR】

遺伝的、文化的要素等 IPアドレス、Webサイトにアクセスしたユーザーの識別などに使われる「Cookie」などのデータも含む

【日本】

個人情報保護法 住所・氏名 メールアドレス等(個人を直接特定できる情報)

■case5 ベネッセ情報漏えい

ベネッセは3,504万件の顧客情流出を発表(2014年7月9日)。1件当たり500円の補償となったが終結せず、「重要な情報を漏らしながら500円の金券で済まそうとした体質に怒りを感じる」と「被害者の会」が発足。

流出の公表から半年経過して、原告約3,500人にも及ぶ集団訴訟となった。

なお、集団訴訟はこれに限らず、他のグループも提訴している。

■case6 神奈川県情報流出 元社員、記憶媒体3900個販売(2019/12/9)

神奈川県情報流出 元社員、記憶媒体3900個販売(2019/12/9)

個人情報を含む神奈川県の大量の行政データが蓄積されたハードディスクドライブ(HDD)が流出した問題で、HDDの破棄を委託されていた情報機器事業のブロードリンク(東京・中央)が9日、記者会見を開いた。HDDを持ち出した元男性社員=懲戒解雇=が入社した2016年以降、HDDなどの記憶媒体計3904個をネットオークションで販売していたことを明らかにした。

ブロードリンクによると、高橋容疑者は16年2月に入社し、データ消去を担当。社内調査の結果、同容疑者は入社後、記憶媒体やケーブル、イヤホンなど計7844個をネットオークションに出品し、落札されていた。

記憶媒体3904個の内訳はHDD1286個、HDDより高機能なソリッド・ステート・ドライブ(SSD)1224個、USBメモリー742個、SDカード類558個、スマートフォンやタブレット端末計94個。

■case7 Facebook集団訴訟

Facebookは、米国イリノイ州で顔認識データを悪用したとされる賠償額350億ドル(約3兆8000億円)の集団訴訟の前段で敗訴した。2019年10月16日、同社はその訴訟を棄却してもらうために必要な第9巡回裁判所の裁判官全員の前でのヒアリングを拒否されたのだ。従ってこの訴訟は、最高裁判所の仲裁がないかぎり実際の裁判にかけられる。

訴状によると、マッピングが始まった2011年にイリノイ州の市民は、アップロードされた彼らの写真が顔認識でスキャンされることに同意していないし、データがどれだけ長く保存されるのかに関する情報の提供もなかった。Facebookは700万人の人々に対し一人あたり1000ドルから5000ドルの罰金を科せられ、その総額は最大で350億ドルになる。

■case8 コロナウィルス

新型コロナウイルスの感染拡大で大規模イベントが続々と中止され、損害保険各社が販売してきた「興行中止保険」に注目が集まっている。ただ、感染症は戦争や地震と並んで補償の対象外。損保サイドのリスクを想定しきれないためだが、北海道ではそもそも加入が進んでいなかった実態も浮かび上がってきた。

損保各社は「興行中止保険」などといった名称の商品を販売している。台風などの自然災害やコンサートの出演者が病気になったのを理由にイベントが中止になった場合、会場設置にかかった費用などを契約内容に応じて8~9割補償する。

北海道壮瞥町で2月22日から2日間にわたって開かれるはずだった冬の風物詩、昭和新山国際雪合戦には130を超えるチームが参加する予定だったが、新型コロナの拡大で中止となった。大会の実行委員会は少雪の今冬でも開催できるよう、中止決定の前日まで近くの山からトラック25台を動かして雪をかき集めた。中止により1チームあたり2万5千円の参加料収入も入らなくなり、「いまだに収支の見通しは立っていない」(実行委員会)と嘆く。

新型コロナウイルスの感染者数が都道府県最多の北海道ではスポーツや文化、就職セミナーなど大人数が一同に集まるイベントが相次いで中止に追い込まれている。興行中止保険に加入していても感染症は戦争やテロ、地震や津波などと並んで約款上カバーされない。それ以前に、災害の少ない北海道では多くの企業が興行中止のリスクと正面から向き合ってこなかったようだ。

政府が2月下旬に2週間のイベント中止・延期を求めたのを引き金に、道内でも続々と中止が決定。企業からは今後の中止の可能性を見据えて「今から加入しても補償されるか」といった問い合わせが損保各社に相次いでいるが、もちろん事後に加入しても補償の対象にはならない。

火災保険の特約で休業を補償するケースもある。自然災害や自動車が店舗に衝突したことを理由に営業できなくなった店舗に対し、売上や営業日数などに応じて保険金を支払うものだが、ここでも新型コロナは補償の対象外とされる。

しかしコロナを主因に、取引先の業績が落ち、売掛金などが回収できなかった場合、取引信用保険に入っておけば、その未回収部分の売掛金については保険金がおりる。

◆Case Study 導入事例◆

◆case01

地震保険 関東 製造業 / 売上120億円 / 保障額20億円

南海トラフで地震の影響を懸念し、以前から取引のあった国内損害保険会社へ。地震が起きた後想定される、落ち込んだ収益を補填する為の保険の提案を打診。

結果、高額な保険料に加えて、必要な補償額(20億円)のカバーが出来ない内容であった。

そこで、再保険ブローカーのアレンジにより、キャプティブを設立し、ヨーロッパの再保険会社から、必要な再保険を調達。

国内保険会社もこの条件で引き受ける事で成約が可能となりました。

◆case02

サイバーテロ 関西 医療法人 / 売上100億円 / 保障額50億円

医療法人では、極めてセンシティブな医療データとしての個人情報を取り扱っています。また、近年は患者様の診療情報などは電子カルテ化され、データ管理を行なっています。欧米では、こうした医療データにターゲットを向けたサイバーテロの実例があり、当院もそのリスクを予々認識していました。

国内損害保険会社に打診したところ、サイバーテロ保険としての保険は在るもの、支払い上限が10億円の制限が設けられている状況でした。

医療データ漏洩時の被害想定は、その情報の機密性が故、莫大な金額となる事が容易に想定され、10億円の保険金額ではその不足額に大きな懸念をしておりました。

再保険マーケットでは、高額なサイバーテロ保険の購入も可能との事で、今回再保険ブローカーの手引きで、キャプティブを設立し、必要な再保険額の調達が可能となりました

◆case03

賠償責任保険 関東 製造業 / 売上500億円/ 保障額100億円

国内の工場での事故の発生により、既存の保険から保険金の支払いを受けました。翌年の保険の更新時に保険会社より高額な更新保険料の提示をされ、継続に関して困惑をしておりました。再保険ブローカーを介して、当社の現状の保険内容を前提に見積もりを依頼したところ、国内保険会社の提示した保険料より、かなり低額な保険料の提示がありました。

そこで、キャプティブを設立して、今後は再保険マーケットから直接に保険の調達を行う方針としました。海外の再保険会社の引き受け条件には正直驚きました。

国内の保険会社との調整も、キャプティブの設立、再保険会社との交渉も全て再保険ブローカーに手続きをして戴きましたので、一連の手続きについては全くストレスは有りませんでした。

『御社は自然災害リスクへの対策が万全ではないから融資できません』

日銀の気候変動オペに参加する金融機関には、金融安定理事会(FSB)の気候関連財務情報開示タスクフォース(TCFD)が推奨する方式での情報開示が義務づけられている。黒田総裁は「投資家に気候関連投融資に必要な判断材料を提供すると同時に、市場が企業の行動を規律付けする」と述べ、開示の重要性を強調した。

「経済、コロナの影響から回復し今後数カ月で成長局面に=日銀総裁」- Reuters 2021年11月29日

日銀の黒田東彦総裁がパリ・ユーロプラス主催の会合で講演した内容の一部。気候変動への対応について、「日本のような銀行中心型の金融システムでは、銀行を通じた気候関連投融資の促進が重要」との見解を披露しました。日本においては金融機関だけでなく、2023年から有価証券取引報告書の提出企業に気候変動リスクに対するデータ・対策の開示が義務付けられることになっていて、今後は地震保険・火災保険・利益補償保険の需要が伸びてくることが予想されます。大企業もこぞって「○○年までに二酸化炭素排出量を◯◯%削減」なんて、かなりの盛り上がりを見せていますよね。

「うちは大企業じゃないから」…、なんてお考えの中小企業のオーナーさん。そんなことは言っていられないかも知れません。銀行に融資の相談に行ったら、「御社は自然災害リスクへの対策が万全ではないから融資できません」なんて言われてしまう可能性も…

デロイトトーマツグループは、地球温暖化などの気候変動が銀行の経営に与える影響を分析するサービスを始める。米分析ソフト大手のSASインスティチュートと組み、水害などの自然災害が取引先企業の拠点に及ぼす被害額を算出。取引先企業に対する融資判断への活用を促す。気候変動開示に対する圧力が強まるなか、分析の高度化に向けた支援に力を入れる。

「デロイトトーマツ、災害時の担保目減りを分析 地銀向け」- 日経新聞 2021年8月13日

保険内容の充実やコストの削減だけでなく、事業収益や運用収益も

事業リスク対策、特に自然災害に対する備えとして色々なツールがあるかと思いますが、海外・オフショアに自社の保険子会社を作って、日本では損保が引き受けてくれない、或いは引き受けたとしても保険料が高いような保障を海外・オフショアで調達するというスキームがあることをご存知でしょうか?「キャプティブ」と言います。

キャプティブとはリスクファイナンスの手法の一つで、「自社グループの中に設置する、自社グループのリスクを専門的に引き受けるための保険会社」です。要は、ハワイとかラブアン(マレーシア)といったオフショア地域に自前の保険会社を作って、日本の事業会社が国内の損保会社から保険を買う時に、「我が社で設立した再保険会社で再保険を掛けてください」とお願いするわけです。

繰り返しとなりますが、最大のメリットは、元受保険会社(日本の損保)では引受が難しいリスク(例、地震)、掛金が高額なリスクの一部を自社で引き受けることによって、保険内容の充実やコストの削減ができるということですが、他にも、キャプティブが再再保険市場で同じ補償を安い保険料で調達することができれば、保険事業収益を得ることができることや、キャプティブ内の資金(例、資本金や責任準備金)を上手く運用できれば、運用収益も期待できる、等が挙げられます。

内部留保金の対策として、美容整形の賠償責任保険として

キャプティブついては、自然災害リスクへの対策だけではありません。最近では特に医療法人が活用するケースが増えているようです。というのも、医療法人内の資金は配当も行えず、医療関連にしか資金も使うことができない為、医療法人の内部留保金の対策は医療法人の共通課題となっているとのこと。そこでキャプティブを利用して資産を簿外移転すると…。事業リスク対策とは少し違った観点ですよね。あと医療について言えば、美容整形における賠償責任保険。通常の医師賠償責任保険では、美容目的の医療行為によって生じた賠償までは保障されませんから、キャプティブを利用するわけです。例えば年間の売り上げが25億円の美容クリニックが支払い保険料1億円で賠償責任保険を海外・オフショアから調達するようなイメージ。

税理士さんの間で広がり

俄然注目が高まってきている「キャプティブ」。特質上、特に税理士さんが自分自身の顧客に紹介するケースが多くなっています。ある程度の規模の税理士事務所であれば富裕層クライアントがお見えです。自然災害や賠償責任、内部留保金といったことだけでなく、相続対策にも有効なキャプティブであれば、多岐に渡る悩みに対応できます。詳細をお知りになりたい方は、ご遠慮なくお問い合わせください。

詳しくは、担当者:鬼頭 康夫までお尋ねください。

電話 0562-93-6910

G.H.M.

Grace Hawaii Management, Ltd.

Insurance and Asset Management

代表取締役 鬼頭 康夫 Yasuo Kito

キャプティブ保険アドバイザー

不動産アナリスト

| Grace Hawaii Management, Ltd. 2270 Kalakaua Ave, #1101 Honolulu, Hawaii 96815 |

|

| グレイス不動産株式会社 〒470-1126 豊明市三崎町高鴨5-5 電話(0562)93-6910 E-mail:info@grace-k.co.jp https://www.grace-k.co.jp |

|